2024.07.25

大切な資産を「増やして」次世代につなぐために...「目的」から見つける不動産投資の最適解

近年、個人投資家の投資意欲が高まっていると多くのメディアが報じています。投資はリスクも伴いますが、物価が上昇傾向にある中、従来の超低金利の銀行預金等では資産が目減りしていくのと同義と言えるため、資産を守るためにも積極的に投資を行う必要があると考える方が多いのでしょう。そこで、今回は投資法の1つである「不動産投資」の有効性を改めて考えるとともに、自分に適した収益不動産を見つける方法についてご説明します。

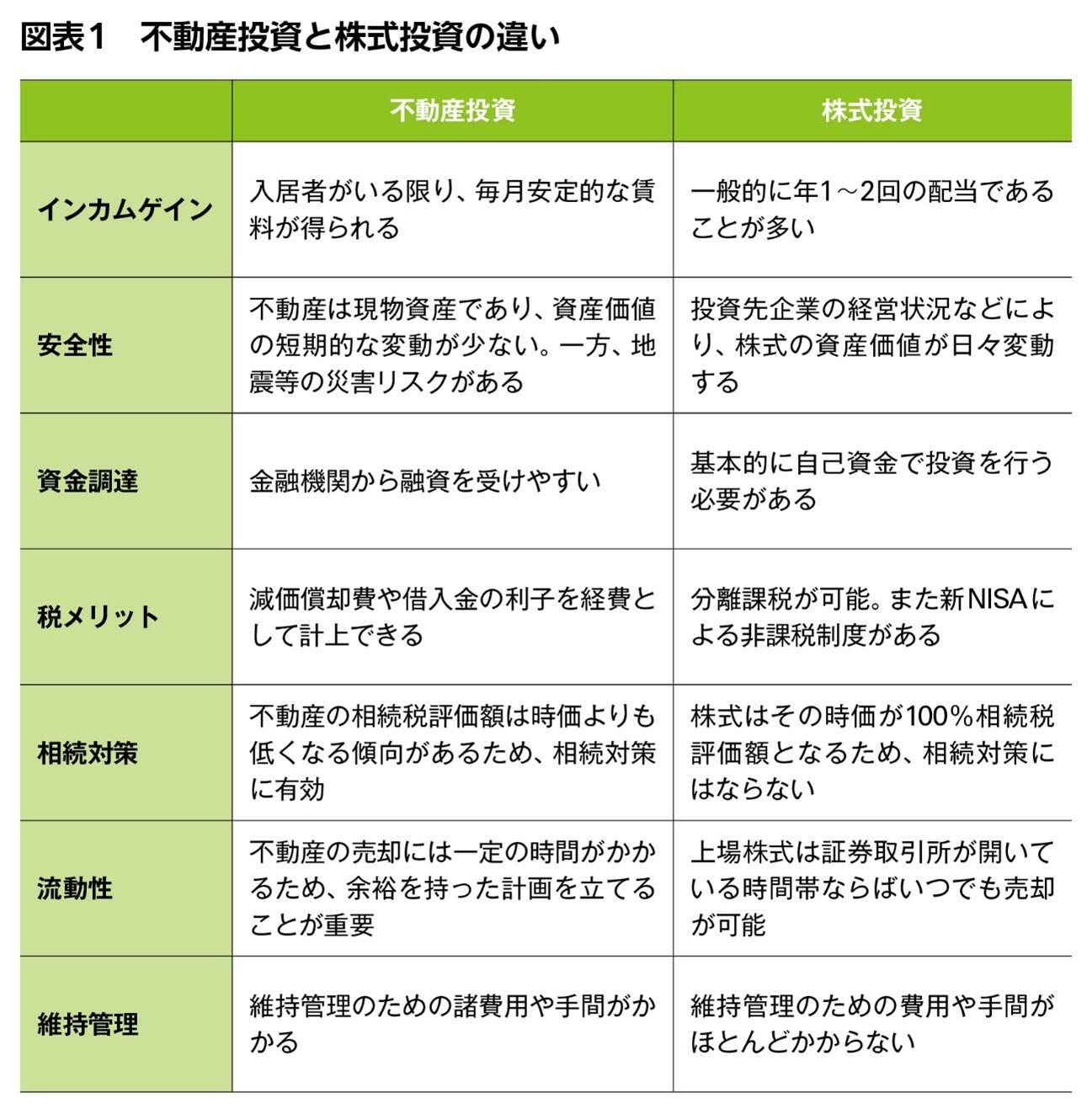

株式投資と比較したときの6つのメリット

不動産投資は、一般的に「ミドルリスク・ミドルリターン」に分類される投資方法です。

不動産投資は長期的な運用によりある程度安定的に収益を得られる可能性が高い投資手法と言われており、古くから資産運用の有効な手段の1つとして考えられてきました。著名な例で言えば、英国王室は不動産投資の収益で公費を賄っています。

なぜ不動産投資が注目を集めるのか――。不動産投資の特徴を理解するため、株式投資と比較しながら見てみましょう。

❶毎月安定的な収入(インカムゲイン)を得ることができる

これこそが不動産投資の最大の特徴と言えるでしょう。インカムゲインが、一般的に年1~2回の配当である株式投資と異なり、不動産投資は入居者がいる限り、毎月安定的な賃料を得ることができます。

また、株式は企業の業績や経営判断により配当が増減するため収益の見通しが立ちにくいのに比べ、不動産投資は収益予測がしやすい点もメリットです。もちろん空室期間は賃料収入がありませんが、例えば賃貸住宅であれば空室保証付きの賃貸管理会社に委託する、事業用不動産であれば長期契約を結ぶなど契約形態の工夫により、ある程度のリスクヘッジが可能です。

❷オーナー自らの工夫で収益性向上を目指すことができる

株式投資において個人投資家が企業の経営改善に直接関与したり、配当を増やすように働きかけることは困難ですが、不動産投資ではオーナー自らの工夫により経営改善を目指すことが可能です。

例えば、賃貸住宅であれば賃料を上げるためにセキュリティを強化する、植栽や外構などを工夫し高級感を持たせる、リノベーションを施すなどが考えられます。自らの手で入居率改善や収益性向上を実現できるのは、事業上のメリットであることはもちろん、楽しみややりがいにもなるのではないでしょうか。

❸インフレリスクに強い

現在、世界中でインフレが進行し、日本でも食料品を中心に商品価格が値上がりするなどインフレの様相を呈しています。インフレ時には現金の価値が目減りしますが、不動産は現物資産であるため資産価値の短期的な変動が少ない傾向があります。

さらに、インフレによって賃料収入が増える可能性があるのも特徴です。株式の場合、インフレに強い企業は株価が上昇する可能性がありますが、一方で投資先企業の業績悪化や経営破綻などにより資産価値が毀損することもあるため、ハイリスク・ハイリターンと言えるでしょう。

❹借入金を用いることにより、自己資金以上の投資することができる(レバレッジ)

不動産投資は、不動産そのものに担保価値があり、また中長期の安定的な事業であることから株式投資よりも金融機関の融資を受けやすいという特徴があります。借入金を活用することで自己資金のみでは購入できない収益不動産を運用し、より大きな収益を得ることが可能です。

❺税メリットを享受できる

不動産投資を行うと、減価償却費や借入金の利子を経費として計上できます。また、現預金や株式はその額が100%相続税評価額となりますが、土地の相続税評価額は公示価格の80%程度、建物は一般的に建築費の50~60%と言われています。建物を賃貸している場合は、土地・建物ともにさらに評価額が下がるため、相続対策としても有効です。

❻事情に合わせて自分や家族が利用することも可能

不動産投資では、基本的には現物資産を保有することになるため、賃貸をしていない期間は自身が利用することが可能です。例えば区分所有マンションを購入した後しばらくは賃貸として活用し、子どもが大学に入学したら子どもの住居にするなど、オーナーの事情に合わせた柔軟な使い方ができることも不動産投資の利点と言えるでしょう。

不動産投資の3つのデメリットと対応策

このように不動産投資には株式投資とは異なる多くのメリットがありますが、デメリットにはどのようなものがあるのでしょうか。

❶売却に時間がかかり現金化しにくい

上場株式は証券取引所が開いている時間帯ならばいつでも売却可能ですが、不動産の売却には一定の時間がかかるため、余裕を持った計画を立てることが重要となります。

❷建物の維持管理などに手間と費用がかかる

現物資産である不動産は維持管理に加え、入居者募集や賃料滞納が発生した際の対応などが必要です。不動産投資は長期間にわたる事業ですので、負担が大きいと感じたら無理をせず、専門業者に委託することを考えましょう。また、不動産を購入する際は維持管理等にかかる費用も考慮したうえで投資の判断をしましょう。

❸地震など自然災害により破損するリスクがある

不動産投資を行う場合、地震のリスクは気になるところです。①地盤の強いエリアの物件を選ぶ、②新耐震基準に則った物件を選ぶ、③異なるエリアの物件に分散投資するなどの対策によりリスク低減を図ることが重要です。

多くの人が生活者目線で成功を目指すことができる

不動産投資についてメリット・デメリットの両面から見てきましたが、最後に不動産投資ならではの特色をご紹介しましょう。それは、「不動産投資は、オーナーが生活者目線で工夫を行うことで事業の成功を目指せる投資法である」ということです。

住宅を例にとると、私たちの多くは賃貸マンションなどで暮らした経験を持ち、その際にさまざまな物件を評価してきたと思います。つまり、多くの方が生活者として収益不動産の良し悪しを見極める目をすでに持っているということです。

そうした生活者や借家人としての目線を大切に、ご自身やご家族が住みたいと思える物件づくりを心掛けることで、やりがいや楽しみ、そして大きな成果を目指すことができる――。それが不動産投資の特色であり醍醐味であると言えるのではないでしょうか。

不動産投資を始める前にやるべきこと❶ 「目的」を明確にする

不動産投資を始める前にやるべきことが2つあります。1つ目は、不動産投資の「目的」を明確にすること。目的によって選ぶべき物件が変わってくるため、ご自身の目的を明確にすることからスタートしましょう。不動産投資の主な目的としては、以下の3つが考えられます。

不動産投資の主な目的は3つ。物件選びのポイントは?

❶物件の運用による賃料収入(インカムゲイン)

不動産投資は主に購入した物件を長期間運用して毎月安定的な賃料収入(インカムゲイン)を得ることが目的となります。その際には、ご自身の希望に見合った利回り(純利回りは「年間収益(年間賃料収入‐年間支出)÷物件購入価格×100(%)」で算出。年間収益が多く、物件購入価格が安価であれば純利回りは高くなる)の物件を選ぶことが基本です。

また、すでに賃貸中の物件(オーナーチェンジ物件)であれば、賃料が当該エリアの相場と比べ妥当もしくは割安な物件を選びましょう。入居者入れ替え時などに賃料を値上げできる可能性があります。逆に、相場より割高な賃料の物件は、短期的には収入が高く魅力的に見えますが、将来の入居者の入れ替え時などに値下げが発生することも考えられるため注意が必要です。

❷物件の価格上昇による売却差益(キャピタルゲイン)

不動産投資には、将来の売却を見据えた観点も重要です。将来の売却価格が落ちにくそうな物件を選定しましょう。投資家の中には不動産を購入価格以上で売却し、売却差益(キャピタルゲイン)を得たいと考える方もいらっしゃいます。しかし、不動産価格は上昇するばかりとは限らず、逆に下落する危険性もあるため、キャピタルゲインの獲得のみを重視するのはお勧めできません。

また、時価が上がったため購入後すぐに売却したい場合もあるかと思いますが、その際は譲渡所得税に注意が必要です。5年以上保有した不動産を売却した場合の譲渡所得税率は一般的に売却益の約2割ですが、5年未満で売却した場合は約4割と、約2倍の税率が課せられます。

以上のことから、不動産投資はあくまでインカムゲインを重視した長期保有が大前提と認識し、キャピタルゲインを狙いたい場合もサブ目的として捉え、マーケットなどを参考にしながら市場評価の上昇が期待できる不動産を見定めるのがよいでしょう。

❸相続対策をしたい

近年、不動産投資を行う理由として、相続対策を挙げられる方が多くいらっしゃいます。例えば、相続時の「分割対策」には、自宅を複数戸の区分マンションに組み換え、自身で使用しない分は賃貸して収益を得つつ、将来は子どもたちに1戸ずつ相続させるなどが有効です。また、評価額が高い株や現預金を不動産に組み換えることで「財産評価対策」も可能です。

❸を主目的とする方は、高利回りでなくとも安定的にインカムゲインを確保でき、次世代が相続した後も売却価格を高く維持できると考えられる物件、言い換えれば次世代が受け取って喜ぶ物件を選ぶのがよいでしょう。

これらのうち、❶のみを目的に定める方もいれば、❷❸も視野に入れるという方もいらっしゃるでしょう。まずはご自身の目的を見定めましょう。

不動産投資を始める前にやるべきこと❷ 不動産マーケットのチェック

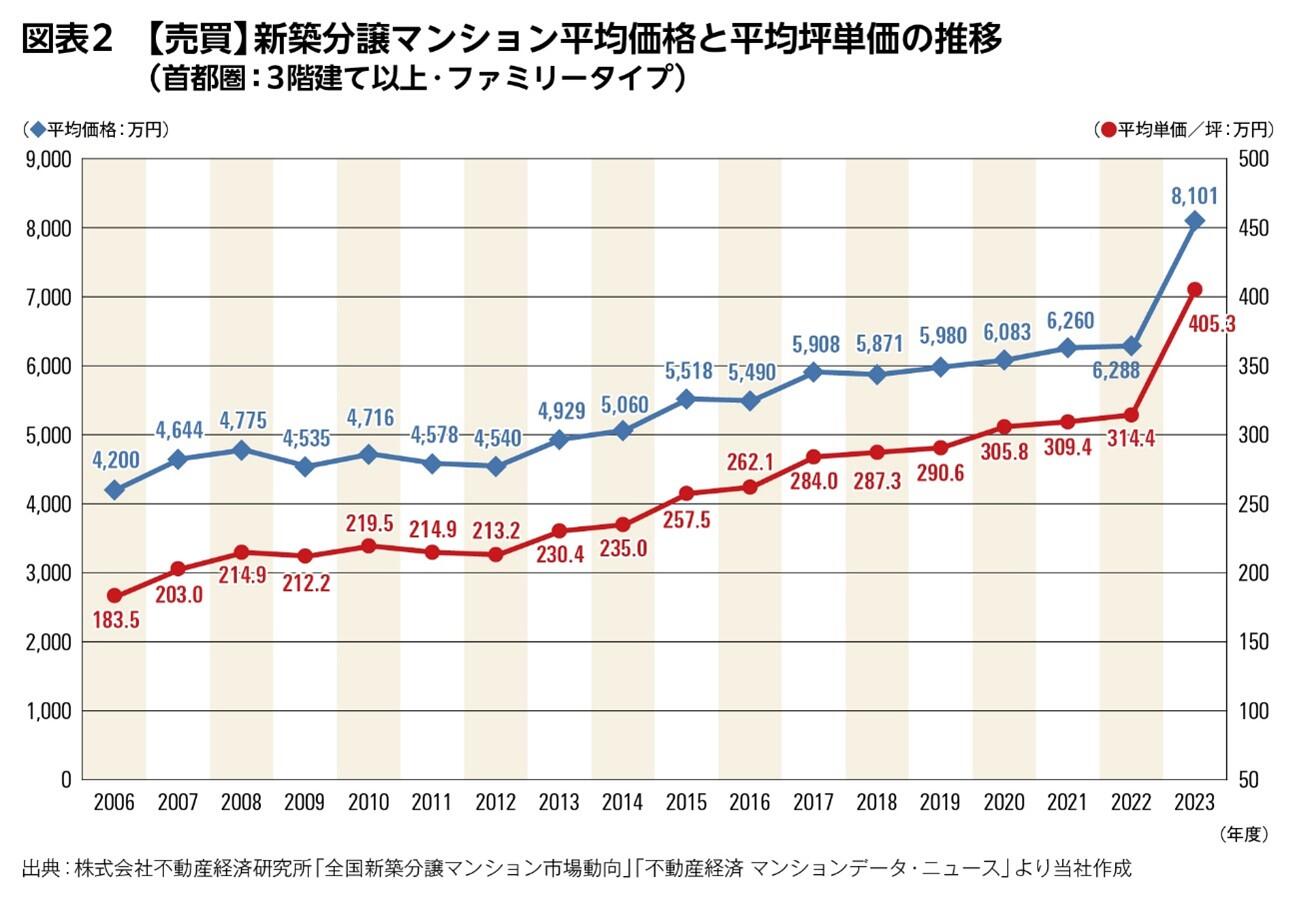

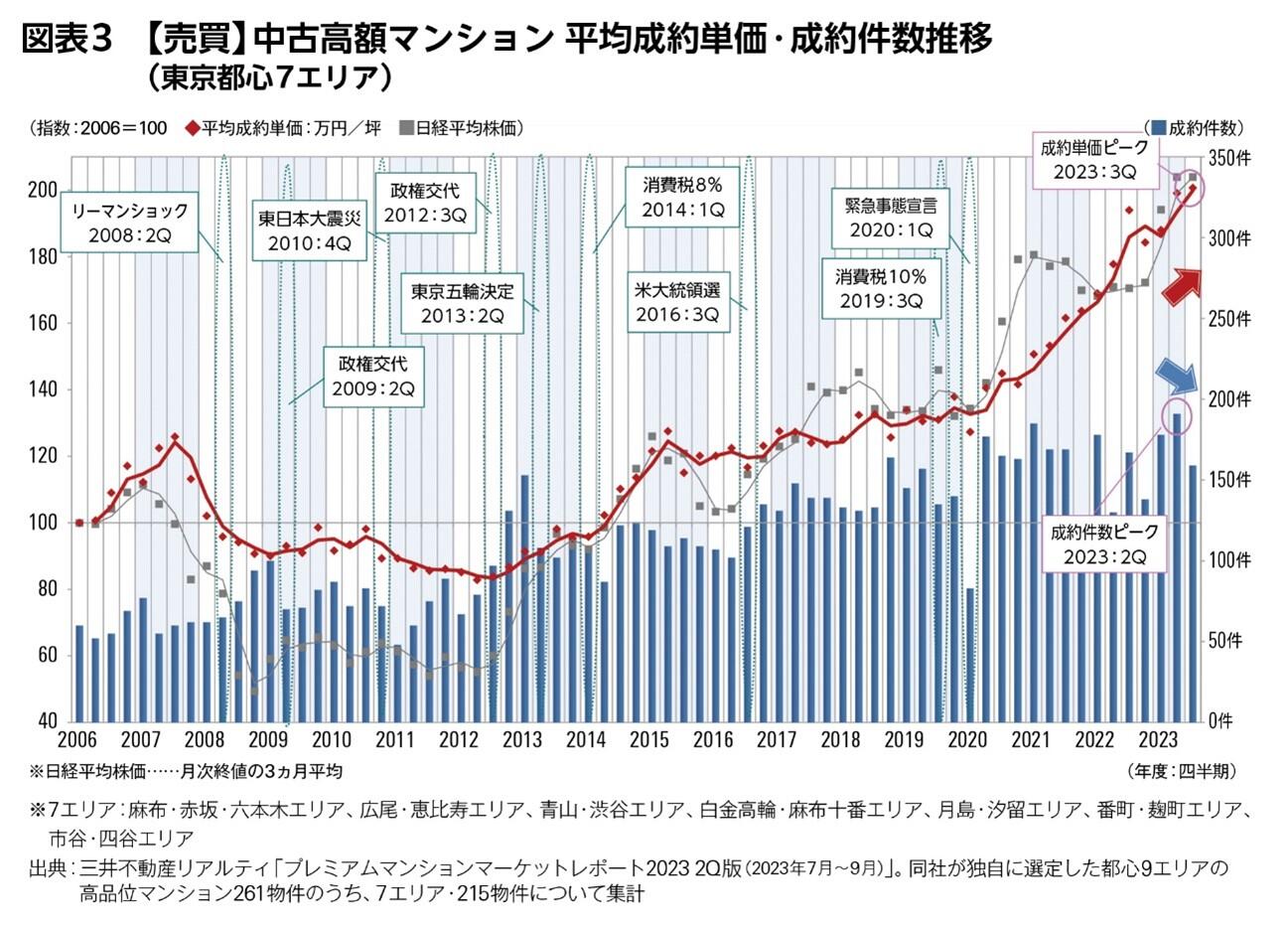

不動産投資を始める前にやるべきことの2つ目は、不動産マーケットのチェックです。特にチェックしたいのは、売買価格や利回りなどに深く関係する「新築・中古マンションの平均売買価格(単価)の推移」と「賃料推移」です。

平均売買価格と賃料推移のチェックは必須!

図表2が新築、図表3が中古マンションの平均売買価格(単価)の推移です。これらを見ることで、過去と比べ現在の不動産マーケットが活況か否かがわかります。なお、市場に流通しているマンションは立地や仕様、築年数など条件が千差万別で、図表2はそれらの物件を幅広に抽出していますが、マーケットをより正確に把握するには図表3のように一定水準以上のクオリティのマンションなど条件が揃った物件の取引動向を確認しましょう。そうすることで、その条件下の物件(今回は首都圏の高額マンション)を売買する際の相場などをつかめます。

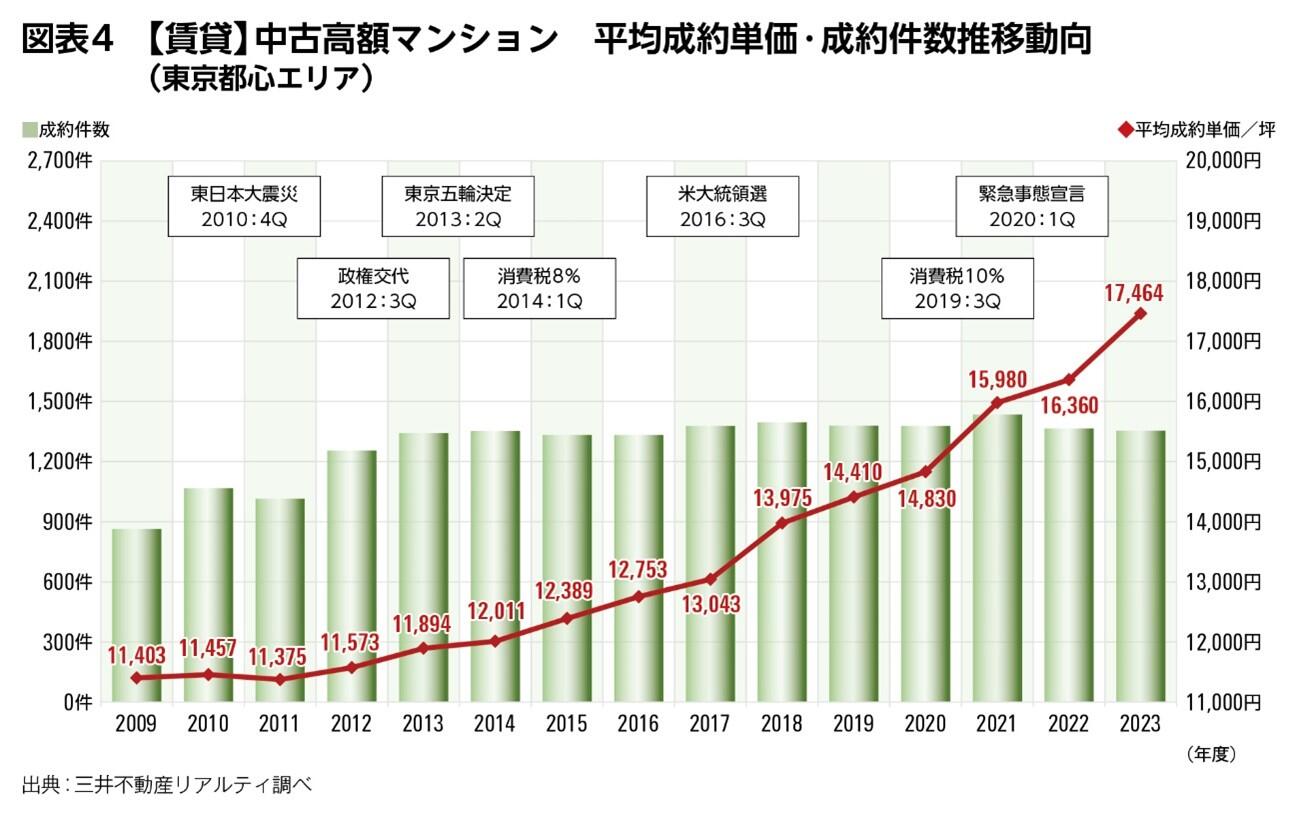

一方、首都圏の中古高額マンションの賃料推移を示したのが図表4です。実際に購入を検討する際は希望エリアのより詳細なグラフを見ることで、賃料収入の見込みはもちろん、今後検討する物件の賃料がそのエリアの相場と比べ割高か割安かの判断にも役立ちます。また、物件の購入価格と賃料は利回りに直結するほか、物件の賃料が上がればその物件に対する投資家の評価が高まり、結果的に売却価格も上昇するなど、物件の賃料と価格は密接に関連しています。

今後の市況を予測する際に押さえておきたい指標は?

図表2・3・4から現在の不動産マーケットの状況を概観してみると、新築マンションの価格上昇に伴い、中古マンションの相場も上昇し、賃料も高位に推移していることがわかるため、マーケットはおおむね活況と言えるでしょう。

では、今後はどうなるのでしょう。残念ながら将来のことは誰にもわかりませんが、現在の市況の背景を理解し、今後を予測する際に押さえるべき指標をいくつかご紹介します。

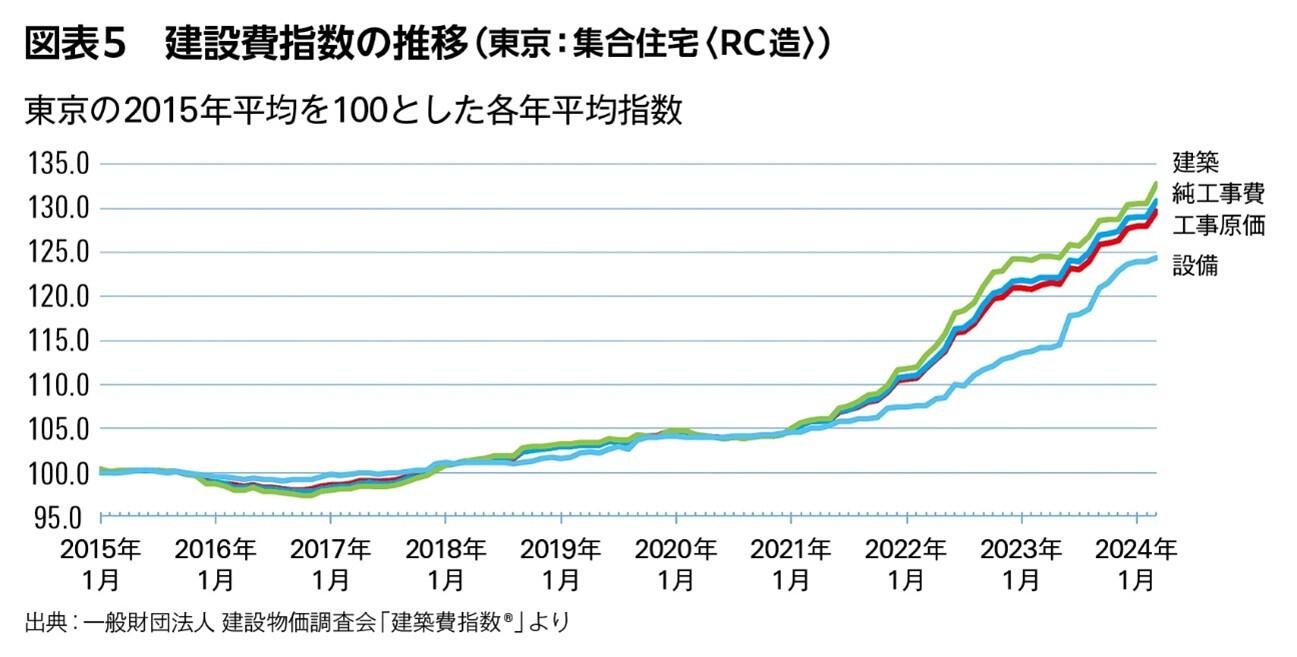

まずは「建設費の推移」です(図表5)。建設費は上昇を続けており、これが物件の売買価格や賃料の相場を押し上げる要因の1つとなっています。建設費上昇の最大の原因は建設業界の人手不足で、ほかには働き方改革の推進、建築資材の高騰、円安の影響などが挙げられます。

建設費が今後も右肩上がりで推移するかはわかりませんが、人手不足は一朝一夕には解決できないことから高止まり傾向が続くと考えられます。

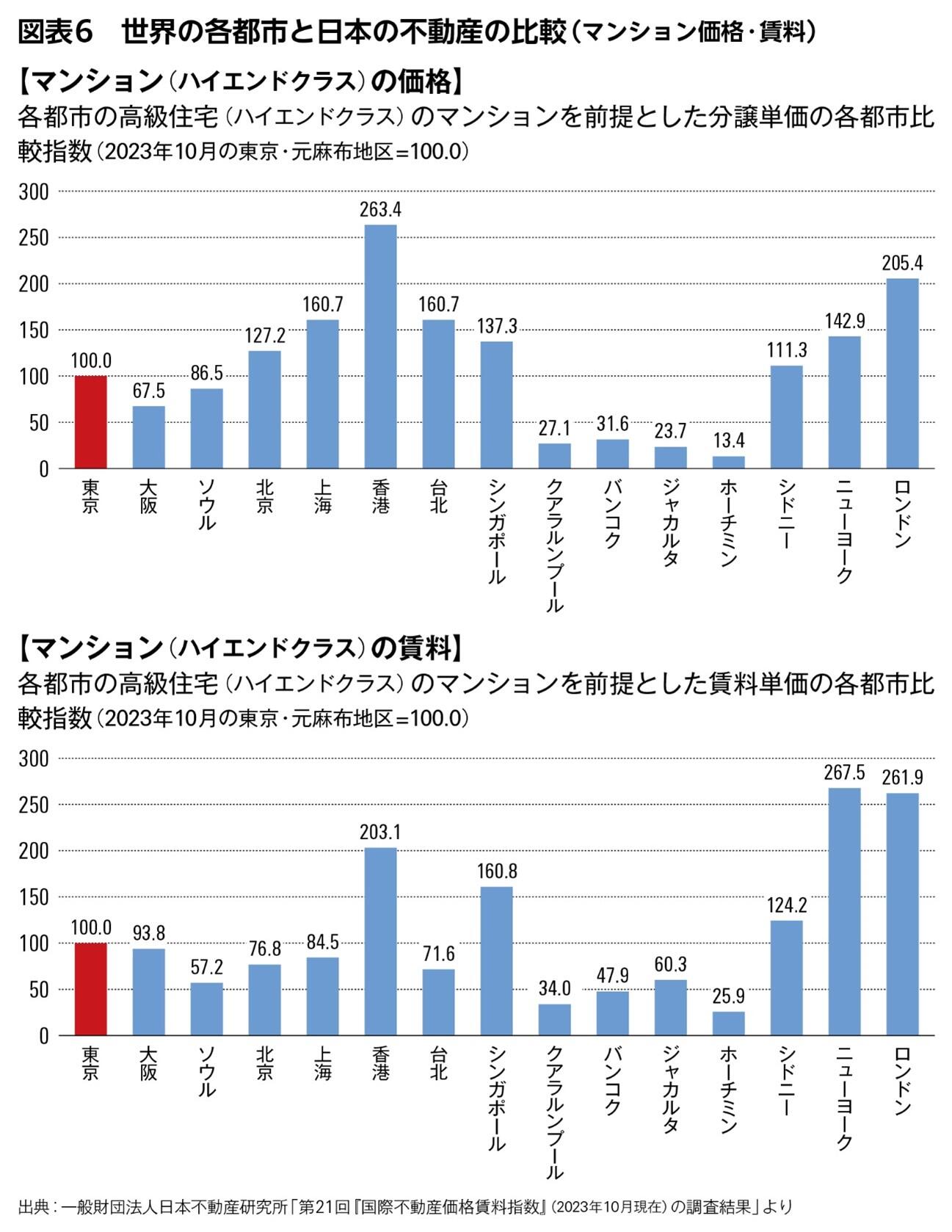

次は、「世界の各都市と日本の不動産価格・賃料の比較」です(図表6)。国内では東京の物件価格や賃料は高額と受け止められていますが、図表を見ると世界との比較では割安であることがわかります。

また北京や上海など、価格水準よりも賃料水準が低い、いわゆる低利回りの市場に比べると、東京は高い利回りが期待できる市場であると読み取れます。すなわち、海外投資家にとって円安の追い風もある日本は魅力的な市場と言え、そうした需要も活況を下支えしている要因と考えられます。

最後に、図表では示しませんが、金利のチェックも重要です。現在の超低金利は借り入れコストの低減など不動産投資にとって大きなメリットがあり、それも活況を支える一因となっています。今後金利が上昇すれば、銀行の住宅ローン金利の上昇が起こり、不動産の売買価格や取引量に影響が出る可能性も考えられます。投資を行う際は金利の動向にも十分に注意を払いましょう。

収益不動産は「系統」と「所有形態」で分類できる

不動産投資の対象となる収益不動産は、大まかに「系統」と「所有形態」の組み合わせにより分類ができます。「系統」は、マンション等の「住宅系」と店舗・オフィス等の「事業系」の2系統に大きく分かれます。

一方の「所有形態」には、マンションやオフィスビルの土地・建物を丸ごと購入し賃貸する「1棟所有」と、マンションの住戸やオフィスビルのフロア単位で購入し賃貸する「区分所有」があります。この「系統」や「所有形態」の違いによって、個別の収益不動産の大まかなメリット・デメリットがわかるため、まずはその特徴を押さえましょう。

「住宅系」は「事業系」よりも賃料のボラティリティが低く安定的

初めに「系統」別の特徴です。マンション・アパートなどの「住宅系」と比較すると、店舗・オフィス等の「事業系」は1テナントあたりの床面積が大きくなる傾向があるため、空室が生じた場合の影響が大きくなります。また、「住宅系」は生活に不可欠なため、急な需要低下が起こりにくいのに対し、「事業系」は景気変動の影響を受けやすく、景気後退などでテナントが退居すると次の賃借人が長期間決まらない場合があります。以上から、「住宅系」は「事業系」よりも賃料のボラティリティ(価格変動率)が低く安定した商品だと言えるでしょう。

一方、「事業系」は、「住宅系」よりも坪あたりの賃料単価が高い傾向にあるため、一般的に高い賃料を期待できるというメリットがあります。そのため、「事業系」は「住宅系」よりもリスクは高いがリターンも大きい投資と言えるでしょう。

「区分所有」は「1棟所有」に比べ管理負担は少ないが、空室リスクは大きい

次に、「所有形態」別の特徴です。「1棟所有」の場合、建物全体の維持管理を自ら行わなければならず、将来的には大規模修繕などの検討も必要なため負担が大きいと言えます。

「区分所有」は、自らが維持管理するのは専有部分のみで、共用部は管理組合が主体となって管理を行うため、管理上の負担が比較的少ないと考えられます。一方、「区分所有」の場合は、所有している物件数が少ないと空室の事業への影響が大きくなり、経営が安定しにくいという留意点があります。

「住宅系」で押さえておきたい2つの収益不動産

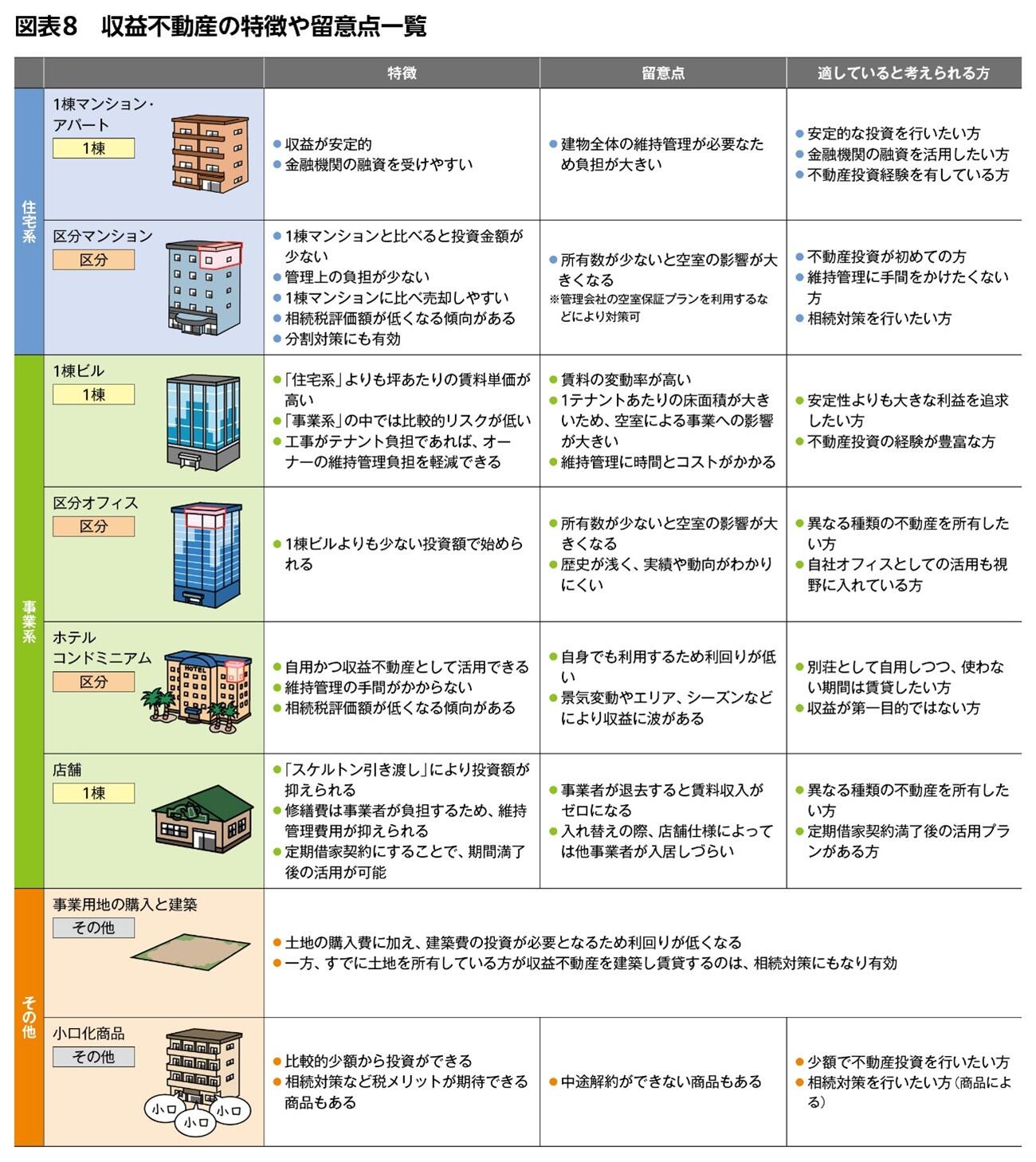

「系統」「所有形態」別の特徴をつかんだところで、図表7にまとめた主な投資用不動産について、それぞれの特徴を見てみましょう。まずは「住宅系」です。

土地・建物全体を所有する「1棟マンション・アパート」

1棟のマンションやアパートの土地・建物全体を購入して賃貸する方法です。賃料の変動率が低い「住宅系」で、かつ複数の住戸がある「1棟所有」のため、安定的な収益を見込めることが特徴です。また、帳簿上減価償却されない「土地」を所有していることや安定稼働を期待できることから、区分マンションよりも金融機関の融資を受けやすいというメリットもあります。

一方、留意点は建物全体の維持管理に加え、大規模修繕や建て替えの検討など負担が大きいことです。安定的な投資を行いたい方、金融機関の融資を活用して大きな額の投資をしたい方、不動産投資経験を有し維持管理を適切に行える方などに適した物件と言えるでしょう。

1棟所有に比べ、少ない投資額で始められる「区分マンション」

マンションの1戸、あるいは複数戸を購入し賃貸する方法です。特徴としては、1棟マンションよりも投資金額を低く抑えられる、維持管理は住戸の専有部分のみでよいため管理上の負担が少ない、1棟マンションに比べ買い手が多いため売却がしやすいなどが挙げられます。また、区分マンションは土地持ち分が少ないため、相続税評価額が低くなる傾向があります。さらに、相続の分割対策として、相続人の人数分の住戸を買い1戸ずつ相続させることが可能です。

一方、所有数が少ないと空室による影響が大きくなる点には留意が必要です。空室リスクを低減したい場合は、エリアなどを分散させながら複数の区分マンションを購入する、管理会社の空室保証プランを利用するなどの対策を行うのがよいでしょう。不動産投資が初めての方、維持管理に手間をかけたくない方、相続対策を行いたい方などにお勧めの物件です。

定番から新規まで、「事業系」の6つの選択肢

次に、「事業系」を見ていきましょう。

「住宅系」よりも高い利回りが期待できる「1棟ビル」

オフィスビル等の土地・建物全体を購入し賃貸する方法です。特徴は、「事業系」であるため「住宅系」よりも坪単価が高い傾向がある一方、賃料変動率は高くなり、空室による事業への影響も大きくなります。しかし、1棟所有であること、また長期賃貸借契約を結ぶ事業者も多いことから「事業系」の中では比較的空室リスクが低いと考えられます。

「1棟所有」なので維持管理に時間やコストがかかりますが、内装工事の一部や退去時の原状回復がテナントの負担となる契約形態であればオーナーの負担は軽くなります。安定性よりも大きな利益を追求したい方、不動産投資の経験が豊富な方、などに適していると言えるでしょう。

1棟ビルよりも少ない投資額で始められる「区分オフィス」

近年新たに登場した商品で、オフィスビルの1フロアあるいは複数フロアを購入し賃貸します。主な特徴は1棟ビルと同様ですが、1棟ビルよりも少ない投資額で始められるという特徴があります。

留意点としては、「区分所有」であるため、空室が事業に与える影響が大きいことに加え、歴史が浅くデータが少ないため、実績や動向がわかりにくいという問題もあります。すでに不動産投資を行っていて分散投資として異なる種類の不動産を所有したい方、自社オフィスとしての活用も視野に入れている方などに適しているのではないでしょうか。

自身でも利用でき、収益物件としても活用できる「ホテルコンドミニアム」

ホテルの一室を購入し、自身が利用するとともに、利用しない期間は運営会社に委託しホテルの客室として賃貸する方法です。基本的には運営会社が専有部分の修繕なども行うため、維持管理の手間がかかりません。また、ホテルコンドミニアムが立地するリゾート地は土地よりも建物の評価額が高くなる傾向があるため、減価償却費を多く計上できる、相続税評価額が低くなるなどの効果が期待できます。

一方、留意点としては自身でも利用するため利回りは低くなります。また、景気変動やエリアの人気の影響を受けやすい、トップシーズンとオフシーズンの稼働率が異なるなどの理由から収益には波があるので、年間稼働で判断したほうがよいでしょう。別荘購入を検討中で、自身が使わない期間は賃貸することで維持管理費等を賄いたい、収益を得られたらなおよいとお考えの方に適していると言えます。

「スケルトン引き渡し」で投資額を抑えられる「店舗」

店舗を土地・建物ごと購入し、事業者に賃貸する方法です。事業者に賃貸する際は、建物に内装を施さず、躯体が剥き出しの状態で貸し出す、いわゆる「スケルトン引き渡し」が可能なので投資額を抑えることができます。賃貸中の修繕費も事業者が負担するため維持管理にかかる費用も軽減可能です。また、事業者との契約を定期借家契約にすることで、期間満了後に新たな建物を建てて活用することもできます。

留意点としては、基本的に1棟の建物を1つの事業者に貸すため、退去すると収益がゼロになる、特定の事業者に特化した店舗仕様の場合は他事業者が入居しづらいなどが挙げられます。分散投資として異なる種類の不動産を所有したい方、あるいは定期借家契約満了後の活用プランがある方などに適していると言えます。

土地を購入して、そこに収益物件を建築する「事業用地の購入と建築」

事業用地を購入し、そこに賃貸マンションや店舗などの建物を建築し賃貸する方法です。土地を購入したうえでさらに建物を建築すると、建築費が高いため利回りが確保しにくくなります。一方、すでに所有している土地に建物を建築し賃貸するのは、安定的な収益確保や相続対策等の観点から非常に有効です。

少額から投資でき、税メリットが期待できる商品もある「小口化商品」

1棟ビルなどを一口100万円などに小口化して販売し、賃料収入や売却益を投資額に応じて出資者に分配する商品です。比較的少額から投資ができ、また不動産投資信託(REIT)と異なり不動産所有権とみなされる権利形態の商品もあり、それらの場合は相続対策など税メリットが期待できます。ただし、中途解約ができない商品もあるため注意が必要です。少額でミドルリスク・ミドルリターンの投資を行いたい方に向いていると考えられる商品です。

希望のエリアがない場合は、自宅近辺で探すのも有効

ご自身の「目的」に合う収益不動産を見定めたら、実際の物件選びに移りましょう。「どこのエリアの不動産を買うのがよいのか?」というご質問をお客様からいただくことがあります。

エリアの希望がない場合は、まず自宅近辺や自宅沿線など地縁のある地域をあたってみるのも1つの方法です。家賃相場やニーズをつかみやすく、また自宅近くの物件ならば維持管理もスムーズに行うことができるでしょう。

地縁があるエリアが投資に向いていない場合は、都心の一等地などで長期的に需要が高そうなエリアの物件を選ぶのもよいでしょう。そのようなエリアは将来の賃料相場の上昇が期待できる、物件の価格が下がりにくいなどが考えられます。

気に入った物件が見つかったら、自分の目で実物を確認しましょう。オーナーチェンジ物件などで室内が確認できないケースもありますが、周辺の雰囲気、修繕履歴や設備の耐用年数、賃借人の属性や賃料滞納の有無など、さまざまな角度から確認することが重要です。こうしたステップを踏むことで、ご自身に最適な物件が見つかるでしょう。

東京生まれ。立教大学経済学部経済学科卒。大手デベロッパーにてビル・マンション企画開発事業、都市開発事業に携わり、1996年に独立。顧客(法人・個人)の立場で不動産と不動産投資に関するコンサルティング、投資顧問業務を行う。自身も現役の不動産オーナーかつ投資家として、評論家ではなく現場と実践にこだわり続ける。また、メディアへの出演や講演活動を通じて、投資や不動産、経営戦略などについてわかりやすく解説している。『不動産2.0』(イースト・プレス)、『家を買いたくなったら』『はじめての不動産投資』(WAVE出版)、『厳しい時代を生き抜くための逆張り的投資術』(廣済堂出版)など著書多数。

長谷川不動産経済社 代表

長谷川高 氏

「目的」によって、適した投資法はさまざまです。信頼できる専門家に相談しながら、ご自分にとっての最適解を見つけていただきたいと思います。三井不動産レッツは、お客様の「目的」に沿った収益不動産を見つけるお手伝いをいたします。ぜひレッツにお気軽にご相談ください。

なお、本コラムは三井不動産グループの資産経営情報誌「Let's Plaza 2024.Spring号」に掲載した記事を修正、改題したものです。「Let's Plaza」(年3回発行)では資産経営に関する旬な話題や詳細な事例などを豊富に掲載しておりますので、ぜひ最新号よりご購読ください。

copyright 2022 Mitsui Fudosan Co., Ltd. All Rights Reserved.

-

2024.08.13

だれもが自分らしく生きられる社会へ

LGBTQ+トークセッションイベントレポート -

2024.07.25

大切な資産を「増やして」次世代につなぐために...「目的」から見つける不動産投資の最適解

-

2024.05.31

いまオフィスに必要なユニバーサルデザイン

-

2024.04.12

フォーラムレポート:誰もが活躍できる社会に向けて「Diversity&Career Forum」

-

2024.03.29

共に駆ける喜びを!68チームが挑んだ「リレーマラソン2024」をレポート

-

2024.03.22

グループの事業ポートフォリオ拡充のキーワード「CROSSING」の未来を描き、グループ力を高めるオフィス集約

-

2024.03.21

男性育休経験者にきく!「育児と仕事の両立セミナー」開催レポート

-

2024.03.01

「介護セミナー 在宅介護の基礎知識~大切な人の介護がはじまる前に知っておいて欲しいこと~」開催レポート