2025.02.25

親子間コミュニケーションで、資産承継を成功に導きませんか? 子世代が「困る相続」「喜ぶ相続」【第1回】

情報誌レッツプラザ2024年Winter号より引用

【事例で解説】子世代が「困る相続」5つのケース

子世代のためになればと資産を残したのに、それが子どもの負担になってしまっては元も子もありません。そうならないためには、子世代が「困る相続」とはどのようなケースなのかを知っておくことが大切です。まずは5つの事例を見ていきましょう。

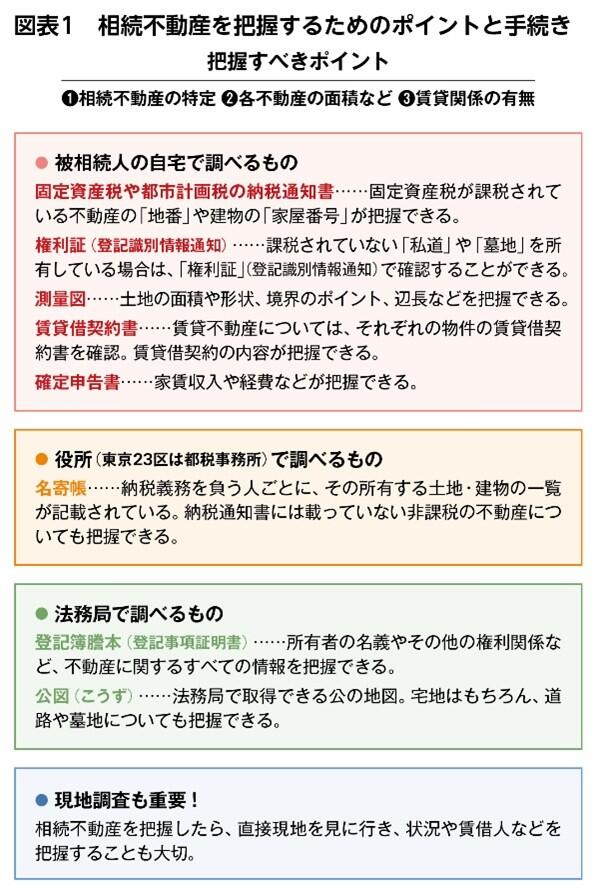

Case01 親子で不動産の情報を共有しておらず、所有不動産がわからない!

複数の賃貸不動産を所有していた父親が急に逝去し、母親と長男Fさん、次男は相続の手続きに着手しました。ところが、父親がどこにどのような不動産を所有しているのか、誰もすべては把握しきれていないことが判明したのです。

相続が発生した場合、相続財産を明らかにしたうえで、遺言の執行あるいは遺産分割協議、相続税の申告・納付と手続きを進めていく必要があります。相続税の計算をするにあたっては、すべての所有不動産の所在地・面積・利用状況等を把握する必要があります。また、遺産分割協議を行う場合は誰が何を相続したいかを話し合うため、賃貸物件の契約形態や収支なども調べる必要があるでしょう。

親子で共有しないまま相続が発生した場合、そうした情報を把握するには図表1のような手続きが必要となります。役所や法務局で調べるものもあり、手続きは煩雑です。必要な資料を集めたとしても、情報がわかりやすくまとまっていない場合もあるため、情報を紐解く手間も相まって子世代の大きな負担となります。「こんなことなら、父に聞いておけばよかった......」とFさんは後悔しています。

Case02 親が賃貸物件を自主管理。承継したものの管理手間の負担が大きすぎる

賃貸物件を複数所有し、不動産経営を生業としていた父親が亡くなり、Mさんが相続することになりました。Mさんが困ったのは不動産管理です。

父親は不動産経営専業で家賃のやり取りから共用部の清掃まですべて自分で行っていることが誇りだと話していましたが、会社員のMさんには負担が大きすぎます。

もう1つ、Mさんを悩ませているのが、家賃を滞納している賃借人の存在です。帳簿はあったものの詳細な記帳がないため、いつから滞納しているのか、総額はいくらなのか、回収できる見込みはあるのかなどがまったくわかりません。そのため、相続税の計算にあたり、税理士から未収家賃として相続財産の中に計上すべきか、貸倒金として扱うべきかの判断を求められても答えが出せずにいます。また、家賃を滞納している賃借人との交渉をしなければならないことも心の負担となっています。

さらに物件は老朽化が進んでおり、いずれは修繕が必要ですが、修繕計画の有無も修繕履歴も不明です。「不動産を承継したものの、負担が大きすぎる......」とMさんは頭を抱えるばかりです。

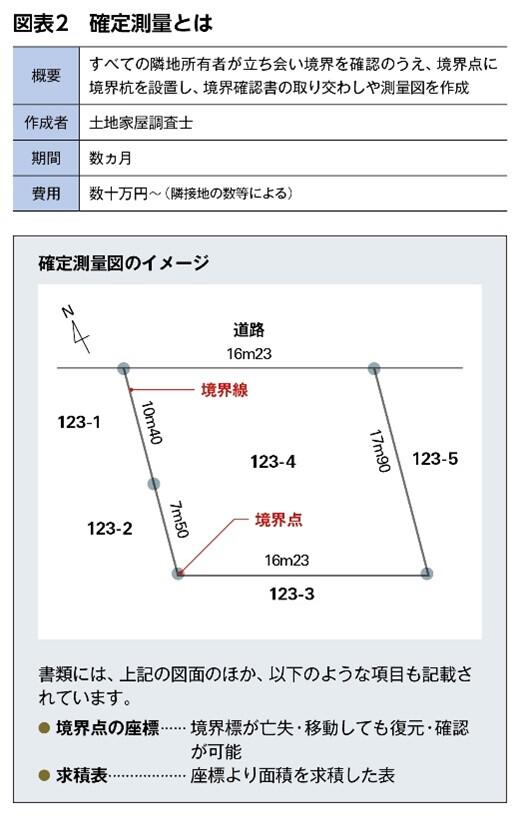

Case03 隣地との境界が確定できていない土地。分筆や売却にも支障

父親から広大な土地を相続することになったWさんは、相続税や固定資産税の負担が重いため、分筆して半分を売却しようと考えました。しかし、当該地は境界が確定していないことが明らかになったのです。

以前は確定測量なしでも分筆が可能でしたが、ルールが厳格化された2005年以降は境界を確定したうえでの確定測量図の作成が必須となりました。また、確定測量図がないと売却の難易度も上がります。Wさんは境界が接する隣人に境界確定への協力をお願いしましたが、境界をめぐってWさんの父親と確執があったようで相談に応じてくれません。

困ったWさんは土地の売却をあきらめ、いったん弟との共有名義にし、固定資産税などを分担することにしました。境界の問題は、隣人が代替わりをした際などに改めて交渉してみるつもりです。「将来、権利関係をめぐって弟とトラブルになるかもしれない。隣人との交渉も精神的に負担だ。父の代で解決しておいてほしかった......」とWさんは父親への確認不足を悔やんでいます。

Case04 使うつもりがないリゾートマンションを相続。税やコストが大きな荷物に

母親からリゾートマンションを相続したGさん。母親の遺言では、何年も使っておらず古くなっているものの、小さい子どもがいるGさんならば使うかと思って残したとのことです。しかし、Gさんは「リゾートマンションよりも部屋の片づけから食事の用意まで任せられるホテルのほうが便利」と思っていました。

そのため、相続後に売却しようと考えていましたが、時価は100万円程度なのに対し、相続税評価額は約1,000万円と、相続税の負担が非常に重いことが判明したのです。相続税の計算の際に不動産鑑定を依頼して評価額を下げることはできたものの、それでも鑑定費用と相続税はGさんの大きな負担となりました。「売却したいけれど、買い手もなかなか見つからず、管理費が毎月出ていくばかり......」とGさんはため息をつきます。

Case05 相続した土地には叔父が家を建てて居住。退去も求められず......

Yさんは父親から土地を相続しましたが、その土地には叔父一家が居住していました。もとをたどれば当該地はYさんの祖父の土地で、祖父が息子(Yさんにとっては叔父)に無償で貸し、家を建てて住むことを認めたのが発端でした。

その後、長男である父が祖父の不動産をすべて相続しましたが、その土地には叔父一家が住んでいたため、父親の相続発生までYさんは父親の土地だということさえ知りませんでした。調べると固定資産税も父親がずっと負担しており、地代なども受け取っていなかったようです。Yさんが相続したものの、Yさんも土地を自由に使うことはできません。

このように不動産を無償で貸し付ける行為は使用貸借といいます。使用貸借は、契約書あるいは口頭合意で定めた使用貸借の期間の終了、使用および収益の目的の終了、または借主が死亡した場合等によって契約が終了します。訴訟や双方の合意に基づいて契約を終了できる場合もありますが、Yさんとしては居住している叔父一家に切り出しにくく、「どうしたらよいのか......」と途方に暮れています。

◆ ◆ ◆

次回は、こうした子世代が「困る相続」が起こる3つの原因についてご紹介します。お楽しみに!

税理士。1978年、神奈川県生まれ。慶應義塾大学経済学部卒。2005年、税理士法人エーティーオー財産相談室入社。資産税を中心とする税務申告、不動産税務コンサルティング業務などを提供。2021年、同法人代表社員に就任し、現在に至る。著書に『土地の有効活用と相続・承継対策』(税務研究会出版局)など。

税理士法人エーティーオー 財産相談室 代表社員

高木 康裕

なお、本コラムは三井不動産グループの資産経営情報誌「Let's Plaza 2024.Winter号」に掲載した記事を修正、改題したものです。「Let's Plaza」(年3回発行)では資産経営に関する旬な話題や詳細な事例などを豊富に掲載しておりますので、ぜひ最新号よりご購読ください。

copyright 2022 Mitsui Fudosan Co., Ltd. All Rights Reserved.

-

2025.06.03

お出かけ時もお得に満喫!休日におすすめの優待クーポン特集!

-

2025.05.09

おすすめアフタヌーンティー・スイーツ特集!

-

2025.04.25

イベントレポート:「生理」から考える、働きやすい職場づくりとは

-

2025.04.25

親子間コミュニケーションで、資産承継を成功に導きませんか?子世代が「困る相続」「喜ぶ相続」【第3回】

-

2025.04.11

視覚障がい者の「歩く」を支える未来へ!日本橋での歩行支援アプリと歩行誘導シートの実証実験

-

2025.04.11

初代王者はどの企業に!?企業対抗スポーツフェス2025 実施レポート

-

2025.04.11

「日本橋サステナSUMMITテーマ別分科会~障がい者インクルージョンSESSION~」開催レポート

-

2025.04.11

ホテル&リゾート特別優待特集!旅行先のホテルは&BIZでお得に予約!